The supply and demand prediction and suggestions of platinum-group metals in China

-

摘要:

铂族金属作为重要的战略性矿产,广泛应用于汽车尾气催化剂、首饰、化工催化剂、电气电子等多个领域。分析了中国铂族金属的供需现状,并运用部门消费法对中国2030年之前的铂、钯和铑3种主要金属的需求总量进行长尺度的预测,同时定量分析了未来中国铂族矿山的供应能力,认为随着国民收入的增加,对首饰及汽车的需求仍会增长,再加上汽车尾气排放标准的严格,2030年之前中国主要铂族金属的需求仍会增长,但受铂族资源禀赋限制,供应依旧乏力。针对这些问题,提出了相关对策建议。

Abstract:Platinum-group metals as important strategic minerals, widely used in automobile exhaust catalyst, jewelry, chemical catalyst, electrical and electronic and other sectors. This paper analyzes the supply and demand situation of platinum-group metals in China, and predicts demand of platinum, palladium and rhodium in the next 15 years by sector consumption method. Here, we also make quantitative analysis of the platinum-group metals supply capacity in the next 15 years. We hold that with the continuous in-creasing of national income, the demand for jewelry and automobiles will increase, along with the strict automobile emissions standards, the platinum-group metals demand will increase until 2030. But by the restrictions of the platinum-group metals resource endowment, the resources will be in short supply. In view of these problems, we put forward some suggestions.

-

Keywords:

- platinum-group metals /

- demand prediction /

- supply forecast /

- China

-

铂族金属(Platinum-Group Metals)位于元素周期表第Ⅷ族,包括铂(Pt)、钯(Pd)、锇(Os)、铱(Ir)、钌(Ru)、铑(Rh)6种金属元素。铂族金属具有熔点高、强度大、电热性稳定、高温抗氧化性能强、催化活性良好等特点,目前被广泛应用于汽车、首饰、化工、电气电子、玻璃制造等多个领域,在工业和金融两方面均具有重要作用。在6种铂族金属中,最主要、应用最广的是铂和钯,其次是铑,钌、铱和锇在全球范围内消费量较少,且没有收集到这3种金属的中国消费数据,因此本文主要对中国铂、钯、铑的供需形势进行分析预测。目前国内学者对中国铂族供需的研究主要集中在现状和历史分析上[1-4],对未来趋势进行定量分析预测的不多。还有学者对2016—2030年全球分区域的铂和钯需求量进行了定量预测,但并没有对中国的铂族供应进行定量预测[5]。世界铂族投资协会[6]发布了对2016—2021年全球铂金资源的供需预测,但是并没有关于中国的供需定量预测。本文运用部门消费法对中国2030年前的铂、钯和铑3种主要铂族金属需求总量进行了长尺度的预测,并且对未来中国铂族矿山供应能力做了定量预测,提出了对策建议。

1. 中国铂族金属资源及供需趋势

1.1 资源与供应

全球的铂族金属资源分布不均衡,95%的储量集中在南非,另外还有俄罗斯、北美、津巴布韦等国家和地区。中国的铂族金属资源匮乏。截至2014年底,中国铂族金属查明资源储量372.27t, 其中储量1.61t①,占全球铂族金属储量的0.024‰。

中国基本上没有可供建设利用的独立铂族金属矿。目前国内的铂族金属产量主要来自于甘肃金川镍矿和云南金宝山铂钯矿,且金川镍矿的铂族金属产量占全国70%以上。但是由于金川镍矿中铂族金属主要以伴生元素在主金属开采时由冶炼厂回收,其产量受到主矿开采规模及品位控制。2014年,中国矿山铂族金属产量为3.95t①,约占全球铂族金属产量的1.07%。

1.2 消费现状及变化趋势

(1)铂

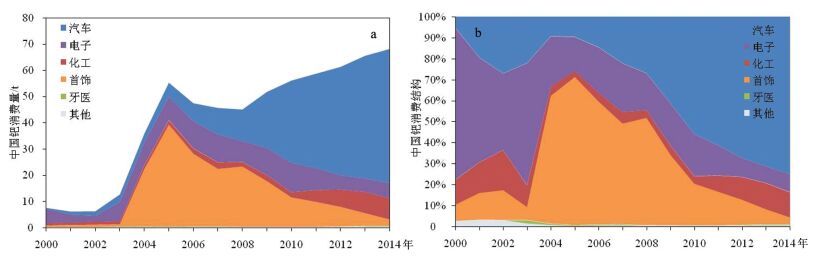

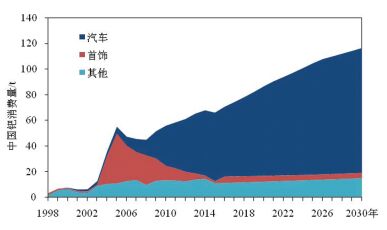

如图 1所示,中国铂的消费量由2000年的37.5t增加到2014年的77.6t, 铂消费主要应用在首饰制造领域,占比基本在80%~90%之间波动。其次是在汽车工业领域,铂消费量总体呈增加趋势,占比在6%~8%之间。其他消费领域包括玻璃、化工、电子、石油等,近几年变化不大。

![]() 图 1 中国铂消费量(a)及消费结构(b)[7]Figure 1. China platinum consumption (a) and consumption structure (b)

图 1 中国铂消费量(a)及消费结构(b)[7]Figure 1. China platinum consumption (a) and consumption structure (b)(2)钯

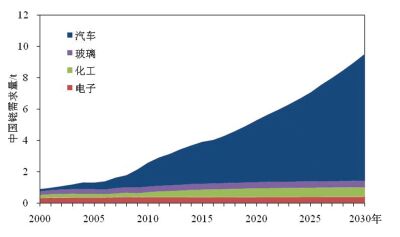

如图 2所示,中国钯的消费量由2000年的7.6t增长到2014年的68t。2014年,中国钯的消费主要集中在汽车领域(75%),其次是化工(12%)、电子(8%)、首饰(4%)等行业。近年来,汽车尾气排放标准的提高及汽油车产量的大幅增加,使得中国对钯的需求保持了强劲增长势头。在首饰领域,由于钯未能成为理想的首饰金属,其消费量持续走低。

![]() 图 2 中国钯消费量(a)及消费结构(b)[7]Figure 2. China palladium consumption (a) and consumption structure (b)

图 2 中国钯消费量(a)及消费结构(b)[7]Figure 2. China palladium consumption (a) and consumption structure (b)(3)铑

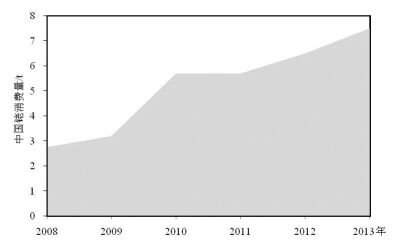

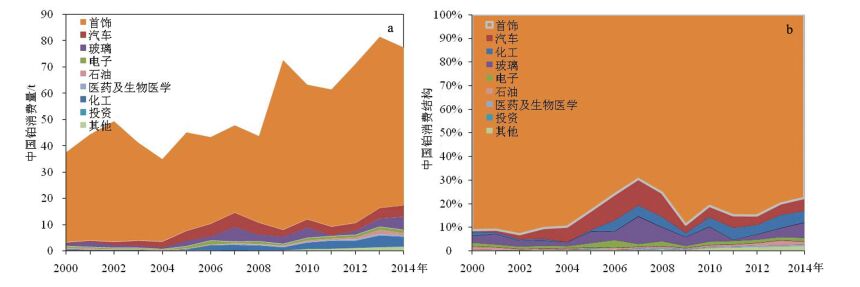

中国铑的消费量从2008年的2.8t增加到2013年的7.5t(图 3)。在中国,铑主要应用于汽车尾气催化剂领域。虽然铂族金属中的多种金属均可应用于汽车催化剂工业部门,但铑是唯一能减少汽车尾气中氮氧化物排放量的铂族金属,并且近年来世界各国开始施行的新排放标准已把降低氮氧化物排放量放在非常重要的位置。因此随着中国消费者对汽车需求的加大及汽车尾气排放标准的提高,中国对铑的需求增幅较大。

2. 需求预测方法与数据来源

2.1 预测方法

研究发现,铂、钯和铑3种铂族金属作为贵金属,并不符合人均消费量与人均GDP之间的“S”型规律,也不符合消费强度的倒“U”型规律[7-9]。但由于铂族金属的消费领域比较集中,本文选用部门消费法对未来中国主要铂族金属的需求量进行预测,即通过分析主要铂族金属未来每个消费领域的趋势,预测出每个消费领域的需求量。

2.2 数据来源

需求预测数据主要包括铂、钯、铑的部门消费量(表 1、表 2、表 3)、汽车产量(表 4)、人口(表 5)等。其中,中国铂、钯消费结构数据来自JohnsonMatthey公司[10];铑的消费结构数据来自世界铂族年鉴2014[11];中国汽车产量历史数据来自汽车工业协会[12];中国人口历史数据及未来人口数据均来自联合国人口署[13];未来中国汽车产量数据来自世界汽车统计年鉴2015[12]。

主要消费部门 汽车业 首饰业 玻璃工业 化工工业 其他工业 年份 单位汽车尾气

催化剂铂消费量(/g·辆-1)人均铂首饰消

费量(/g·人-1)玻璃工业

用铂量/t化工工业

用铂量/t其他工业

用铂量/t1998 0.00 0.016 1.0 0.6 1.1 1999 0.11 0.024 0.8 0.5 1.0 2000 0.14 0.027 1.1 0.6 1.3 2001 0.21 0.032 2.0 0.3 1.2 2002 0.33 0.036 1.2 0.3 0.9 2003 0.43 0.029 0.9 0.3 0.9 2004 0.44 0.024 0.6 0.0 0.7 2005 0.65 0.029 2.2 0.3 1.3 2006 0.67 0.025 1.6 2.0 2.0 2007 0.61 0.025 5.6 2.2 1.4 2008 0.48 0.025 2.6 1.9 1.8 2009 0.19 0.049 2.8 1.2 1.5 2010 0.17 0.038 4.0 2.5 2.5 2011 0.18 0.039 0.3 3.1 2.6 2012 0.15 0.045 1.6 2.8 3.4 2013 0.18 0.048 3.1 4.5 4.8 2014 0.18 0.044 5.0 3.8 4.3 2015 0.23 0.042 3.9 4.1 4.3 消费部门 汽车业 首饰业 其他工业 年份 单位汽车尾气催化剂

钯消费(/g·辆-1)人均钯首饰消

费量(/g·人-1)其他工业

用钯量/t1998 0.0 0.0011 2.1 1999 0.0 0.0010 5.8 2000 0.19 0.0005 6.6 2001 0.51 0.0006 4.2 2002 0.52 0.0007 3.7 2003 0.63 0.0006 9.1 2004 0.63 0.0168 10.7 2005 0.93 0.0298 11.0 2006 0.96 0.0211 12.8 2007 1.14 0.0166 13.6 2008 1.30 0.0174 9.9 2009 1.54 0.0131 13.0 2010 1.71 0.0084 13.5 2011 1.95 0.0071 13.2 2012 2.14 0.0055 12.6 2013 2.11 0.0035 14.0 2014 2.15 0.0018 14.6 2015 2.19 0.0010 11.2 消费部门 汽车业 电子业 化工业 玻璃业 年份 单位汽车用

铑量(/g·辆-1)电子业用

铑量/t化工业用

铑量/t玻璃业用

铑量/t2000 0.069 0.32 0.20 0.23 2001 0.065 0.34 0.23 0.26 2002 0.064 0.35 0.24 0.29 2003 0.067 0.35 0.25 0.30 2004 0.081 0.36 0.24 0.31 2005 0.073 0.35 0.24 0.30 2006 0.072 0.36 0.22 0.29 2007 0.075 0.37 0.24 0.35 2008 0.083 0.39 0.27 0.35 2009 0.083 0.38 0.25 0.37 2010 0.084 0.37 0.32 0.37 2011 0.098 0.37 0.37 0.37 2012 0.104 0.37 0.40 0.37 2013 0.103 0.37 0.43 0.38 2014 0.104 0.37 0.47 0.38 表 4 未来中国汽车产量[12]Table 4. China's auto production in the future年份 2016 2021 2016 2030 汽车产量/万辆 2420 2849 3183 3312 注:2016、2021、2026年产量数据来自世界汽车统计年鉴2015,2030年产量数据为外推 表 5 未来中国人口数据[14]Table 5. China's demographic data in the future年份 2015 2020 2025 2030 人口数量/万人 136782 143287 144898 145330 3. 中国主要铂族金属需求预测

3.1 铂金需求预测

(1)首饰工业

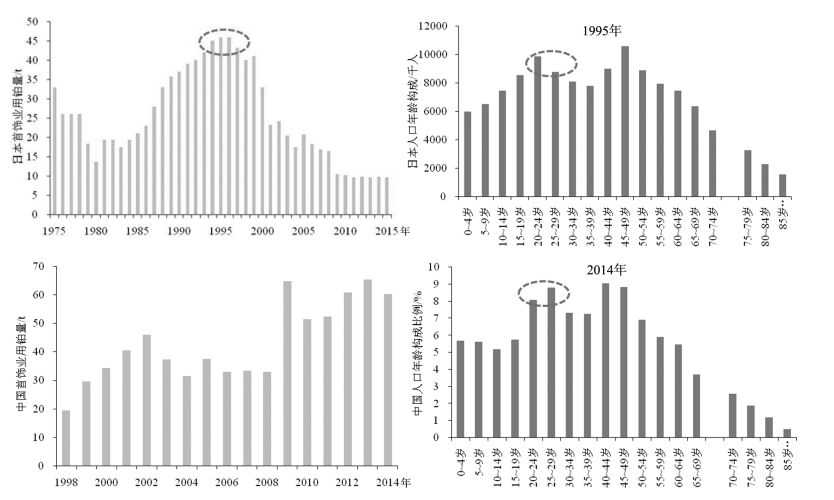

铂首饰消费与人口总量、年龄结构,特别是年轻消费群体数量关系较密切。如图 4所示,当日本20~30岁的人群数量达到最高时,其人均铂消费量达到最大。目前,中国20~30岁人群数量占据优势,因此中国的铂金首饰需求仍处于增长阶段;并且,中国0~10岁人群基数较大,20年后中国20~30岁的人群所占比例仍较高,再加上“二孩”政策的全面放开,中国的生育率会增长,因此预计到2030年,中国的铂金首饰需求仍将保持增长。

![]()

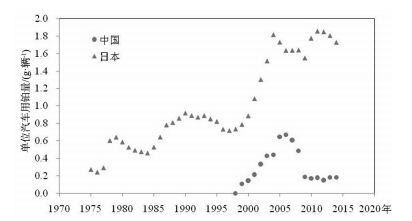

(2)汽车工业

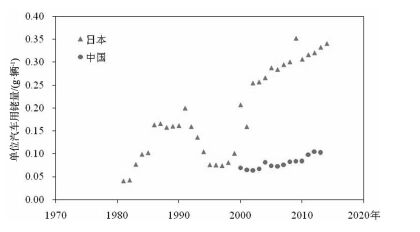

汽车工业未来用铂量可通过单位汽车尾气催化剂铂消费量与未来汽车产量共同确定。单位汽车尾气催化剂铂消费量可借鉴日本的消费轨迹(图 5),再结合中国的汽车尾气排放标准共同确定。

(3)玻璃及其他工业

2013年以来,中国新建住宅开工面积连续3年下降,并且房地产市场库存严重,中国房地产市场已经告别过去高速增长的黄金时代,增速将放缓。这种趋势直接影响包括玻璃行业在内的初级建筑行业,预计未来玻璃行业的用铂量将低速增长。化学工业和其他工业对铂的需求预计仍维持缓慢增长。

(4)预测结果

根据上述部门消费趋势分析,预测了每个部门的铂需求量。预计2030年之前,中国铂消费量仍保持增长,并且首饰业依旧是第一大消费部门。预计2020年、2025年、2030年铂的消费量分别为93t、102t和112t(图 6)。

3.2 钯金需求预测

(1)汽车工业

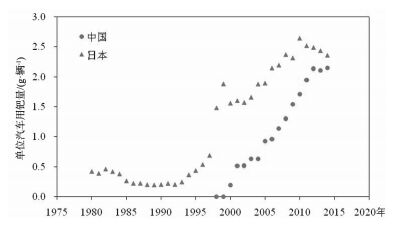

中国是汽车行业第二大核心市场,也是钯的第二大消费国。中国80%以上的钯消费量应用于汽车工业,作为汽车的尾气催化剂。2000年以来,中国开始施行等同于欧一标准的国一标准,之后每隔3~4年推行一次新的标准。目前中国的北京和上海执行的是欧5的汽车尾气排放标准,而其他大部分地区仍执行欧4的汽车尾气排放标准,预计随着中国提高排放标准,未来对钯的需求也将增长。汽车业用钯量通过单位汽车尾气催化剂钯消费量与未来汽车产量共同确定。未来单位汽车尾气催化剂钯消费量可参考日本的消费轨迹(图 7),并结合中国以汽油车为主、汽车尾气催化剂以钯为主的实际情况,再考虑中国的汽车尾气排放标准来确定。

(2)首饰工业

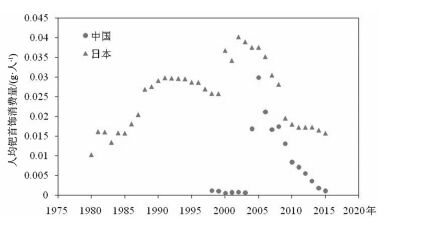

近年来,由于营销手段的不足,钯金首饰缺乏市场定位,消费者对钯金饰品较为谨慎,首饰消费出现大幅下滑。若钯金首饰不能在贵金属首饰市场上占有一席之位,未来钯的首饰需求仍保持低迷。参照日本的消费轨迹,消费者对钯金首饰的需求并不高(图 8)。受国内消费者消费习惯的影响,在商家尚未对钯首饰找准定位的情况下,预计未来中国消费者对钯首饰的需求仍然较低迷。

![]() 图 8 中国与日本人均钯首饰消费量Figure 8. The palladium consumption of jewelry per capita in China and Japan

图 8 中国与日本人均钯首饰消费量Figure 8. The palladium consumption of jewelry per capita in China and Japan(3)其他工业

钯的其他工业需求主要来自化工工业和电子工业。化学工业中的化工催化剂用钯预计平稳增长;电子工业中钯的需求是以平板电脑及其他移动设备为主,预计未来也平稳增长。

(4)预测结果

随着中国经济的增长,未来汽车产量仍会增加,并且随着汽车尾气排放标准的提高,未来汽车工业的用钯量仍会大幅增加,2030年之前的钯需求量仍呈增长之势。预计到2020年、2025年和2030年,中国钯需求量分别为87t、105t和117t(图 9)。

3.3 铑金需求预测

(1)汽车工业

铑主要应用于汽车工业,用于降低NOx的排放量。未来中国的汽车需求量会进一步增长,汽车尾气NOx排放标准也越来越严格,都将支撑中国汽车行业铑需求量的增长。例如,欧5排放标准规定的汽车尾气NOx排放量限值较欧4排放标准再降低28%,欧6排放标准规定的汽车尾气NOx排放量限值较欧5排放标准再降低56%。汽车业未来用铑量可通过单位汽车尾气催化剂铑消费量与未来汽车产量共同确定。未来单位汽车尾气催化剂铑消费量可参考日本消费轨迹(图 10),并考虑中国的汽车尾气排放标准来确定。

(2)玻璃工业

玻璃工业用铑量考虑了未来房地产增速放缓及目前玻璃行业产能过剩的影响,预计未来玻璃业用铑增长缓慢。但是由于生产玻璃制造设备的过程中需要使用铂铑合金,铂铑合金的比例在很大程度上取决于这2种金属的价格比[11],若金属价格出现大幅波动,则会影响玻璃工业的用铑量。

(3)其他工业

由于消费者正越来越多地从台式电脑和笔记本电脑转向平板电脑,加上所有电子产品中铑的单位用量已减少,近几年的电子工业用铑量略有下降。但是消费者从台式电脑和笔记本电脑转向平板电脑的过渡已基本完成[11],预计未来电子工业的用铑量降幅不会继续扩大。随着电子产品销售量的增加,用铑量将呈缓慢增长态势。化学工业中的铑用量主要是化学催化剂,在替换需求与新需求的双因素下,铑的用量预计平稳增长。

(4)预测结果

随着中国汽车产量的增长,以及汽车尾气NOx排放标准越来越严格,未来中国铑的第一大消费部门依然是汽车工业。预计2020年、2025年、2030年的铑需求量参考值分别为5.3t、7.1t和9.5t(图 11)。

3.4 综合预测结果分析

未来中国主要铂族金属需求量如表 6所示。因为铂族金属的主要应用领域是首饰业和汽车工业,而参照日本的铂金首饰消费历史,在人均GDP达到20000盖凯美元后人均铂首饰消费量出现明显下降,这一时点的人均铂金首饰消费量约为0.37g/人。根据预测的中国人均GDP数据,经济发展为中增速的情景下,到2030年中国人均GDP将达到20619盖凯美元,并且中国目前的人均铂金首饰消费量仅为0.042g/人,也远低于日本的同期水平。因此认为2030年之前铂金首饰消费仍将保持增长之势,铂金需求拐点将于2030年之后到达。消费者对汽车的需求也不会无限上涨,参考美国汽车消费经验,在人均GDP达到20000盖凯美元后,每个家庭的汽车保有量趋于平缓。即在2030年之后,中国人均GDP达到20619盖凯美元,每个家庭对汽车的需求量放缓,汽车市场逐渐饱和,再加上传统汽油车逐渐开始被新能源汽车取代,预计2030年左右钯金的需求量将达到峰值。

表 6 未来中国铂、钯、铑需求量预测Table 6. The prediction of platinum, palladium and rhodium in China for coming years行业 2014年 2015年 2020年 2025年 2030年 铂 钯 铑 铂 钯 铑 铂 钯 铑 铂 钯 铑 铂 钯 铑 汽车工业/t 4.3 51 2.5 5.6 53.6 2.7 7.0 69.9 4.0 8.2 87.0 5.7 9.2 97.5 8.1 首饰业/t 60.2 2.4 — 57.2 1.4 — 69.1 4.5 — 75.3 4.1 — 81.8 4.1 — 其他工业/t 13.1 14.6 1.2 12.3 11.2 1.2 16.4 12.4 1.3 18.8 13.7 1.4 20.8 15.1 1.4 需求总量/t 78 68 4 75 66 4 93 87 5 102 105 7 112 117 10 4. 中国铂族金属供应预测

中国铂族金属生产主要靠甘肃铜镍硫化物矿床伴生的铂钯矿的开发,以及云南铂钯矿石的综合利用。目前,甘肃金川铜镍矿的铂族金属年产量约为2.5t, 云南弥渡县金宝山矿铂族金属年产量约为1.45t。未来铜镍硫化物型矿床是中国最主要的铂族金属矿产供应来源,预计铜镍硫化物类型的年复合增长率不超过0.5%,取0.3%的参考值,则伴生铂族金属在2020年、2025年和2030年的供应能力分别为3.0t、3.5t和4.0t。以云南为基地的铂钯矿供应的年复合增长率不超过0.3%,取0.2%的参考值,在2020年、2025年和2030年铂族金属的供应能力分别为1.6t、1.8t和2.0t(表 7)。

表 7 中国铂族金属矿产可供性预测Table 7. The prediction of China platinum group metal mineral availability资源利用类型 2014年

产量/t2015—2030年

均复合增长率2020年 2025年 2030年 以甘肃为代表的铜镍

硫化物共伴生矿2.5 0.3% 3.0 3.5 4.0 以云南为代表的

铂钯矿综合利用1.45 0.2% 1.6 1.8 2.0 总计 3.95 — 4.6 5.3 6.0 5. 中国铂族金属供需前景及对策建议

5.1 供需前景

通过应用部门消费法对中国的铂、钯、铑3种主要铂族金属的需求分别进行预测,认为随着国民收入的增加,这3种金属在2030年之前的需求仍会增长。其中,铂的最大消费部门是首饰业,其与国民收入及国民年龄结构相关。到2020年,中国的国民收入将翻一番,中国国民的年龄结构中20~30岁的年轻群体所占比重较大,且随着“二孩”政策的放开,未来人口增长仍有潜力,2030年之前对铂的需求不会达到峰值。

钯和铑的最大消费部门是汽车工业。根据汽车工业协会对中国汽车产量的预测,以及汽车尾气排放标准越来越严格,2030年之前对钯和铑的需求仍会增长。预计到2030年,铂、钯的消费需求可能相比2015年上升50%左右,铑可能达到2015年的2倍多。

然而,受中国铂族金属矿产资源量的限制,中国铂族金属的矿山产量难以上升,预计到2030年,中国的铂族金属矿山产量也仅为6.0t, 未来供需缺口将进一步加大。

5.2 对策建议

(1)加强中国共伴生铂族资源综合勘查,综合评价,综合回收

铜镍硫化物型矿床是目前及今后较长时间内中国最主要的铂族金属矿产供应来源[16],建议加强对新疆、青海、四川、甘肃等省(区)铜镍矿床的勘查力度,对铜镍硫化物矿床中共伴生的铂族元素进行冶炼回收,做到对资源的综合利用。

(2)从政策上扶持铂族二次资源回收

中国铂族金属二次资源尚处于回收阶段,电子产品的铂族金属回收以作坊式为主,汽车工业的铂族金属回收刚刚开始。中国应当制定关于铂族金属回收的相关政策,在政策上给予扶持。鼓励企业,特别是汽车生产企业和催化剂生产企业加强对铂族金属的二次回收。

(3)建立并加强铂族金属储备

世界铂族金属的资源分布、生产国家与生产公司均高度集中,铂族金属主要生产国的政治和经济以及出口政策的微妙变化都会对高度依赖进口的铂族金属消费大国的供应造成影响。铂族金属是中国的紧缺矿产,并且是应用于节能环保、新一代信息技术、高端装备制造、新材料和新能源汽车五大产业的重要矿产种类。建议利用铂族金属价格相对低迷的有利时期,建立国家储备机制,推行国家储备和民间储备相结合,运用财政、金融等手段,并鼓励企业储备[17],以防止国际市场的突变,提升中国铂族金属的国内供应保障能力。

(4)借助金砖国家组织加强国际合作

在铂族金属市场上,中国是全球第一大铂需求国和第二大钯需求国,南非和俄罗斯是全球最主要的铂族资源国和生产国,而中国与南非、俄罗斯同属于金砖国家,中国又是金砖五国中最大的经济体。中国应当通过金砖五国集团这一联盟,加强与南非、俄罗斯在铂族资源获取方面的合作,以保障中国铂族资源的供应安全。

(5)积极参与全球铂族金属市场治理,降低资源获取风险

中国铂族资源探明储量低,资源严重短缺。预计在2030年之前中国铂族金属需求量仍会不断扩大,应该积极参与全球铂族金属市场治理,加强对国外重要矿山的投资,开发利用国外的资源。

-

![]()

图 1 中国铂消费量(a)及消费结构(b)[7]

Figure 1. China platinum consumption (a) and consumption structure (b)

![]()

图 2 中国钯消费量(a)及消费结构(b)[7]

Figure 2. China palladium consumption (a) and consumption structure (b)

![]()

![]()

图 8 中国与日本人均钯首饰消费量

Figure 8. The palladium consumption of jewelry per capita in China and Japan

主要消费部门 汽车业 首饰业 玻璃工业 化工工业 其他工业 年份 单位汽车尾气

催化剂铂消费量(/g·辆-1)人均铂首饰消

费量(/g·人-1)玻璃工业

用铂量/t化工工业

用铂量/t其他工业

用铂量/t1998 0.00 0.016 1.0 0.6 1.1 1999 0.11 0.024 0.8 0.5 1.0 2000 0.14 0.027 1.1 0.6 1.3 2001 0.21 0.032 2.0 0.3 1.2 2002 0.33 0.036 1.2 0.3 0.9 2003 0.43 0.029 0.9 0.3 0.9 2004 0.44 0.024 0.6 0.0 0.7 2005 0.65 0.029 2.2 0.3 1.3 2006 0.67 0.025 1.6 2.0 2.0 2007 0.61 0.025 5.6 2.2 1.4 2008 0.48 0.025 2.6 1.9 1.8 2009 0.19 0.049 2.8 1.2 1.5 2010 0.17 0.038 4.0 2.5 2.5 2011 0.18 0.039 0.3 3.1 2.6 2012 0.15 0.045 1.6 2.8 3.4 2013 0.18 0.048 3.1 4.5 4.8 2014 0.18 0.044 5.0 3.8 4.3 2015 0.23 0.042 3.9 4.1 4.3  下载: 导出CSV

下载: 导出CSV

消费部门 汽车业 首饰业 其他工业 年份 单位汽车尾气催化剂

钯消费(/g·辆-1)人均钯首饰消

费量(/g·人-1)其他工业

用钯量/t1998 0.0 0.0011 2.1 1999 0.0 0.0010 5.8 2000 0.19 0.0005 6.6 2001 0.51 0.0006 4.2 2002 0.52 0.0007 3.7 2003 0.63 0.0006 9.1 2004 0.63 0.0168 10.7 2005 0.93 0.0298 11.0 2006 0.96 0.0211 12.8 2007 1.14 0.0166 13.6 2008 1.30 0.0174 9.9 2009 1.54 0.0131 13.0 2010 1.71 0.0084 13.5 2011 1.95 0.0071 13.2 2012 2.14 0.0055 12.6 2013 2.11 0.0035 14.0 2014 2.15 0.0018 14.6 2015 2.19 0.0010 11.2

下载: 导出CSV

消费部门 汽车业 电子业 化工业 玻璃业 年份 单位汽车用

铑量(/g·辆-1)电子业用

铑量/t化工业用

铑量/t玻璃业用

铑量/t2000 0.069 0.32 0.20 0.23 2001 0.065 0.34 0.23 0.26 2002 0.064 0.35 0.24 0.29 2003 0.067 0.35 0.25 0.30 2004 0.081 0.36 0.24 0.31 2005 0.073 0.35 0.24 0.30 2006 0.072 0.36 0.22 0.29 2007 0.075 0.37 0.24 0.35 2008 0.083 0.39 0.27 0.35 2009 0.083 0.38 0.25 0.37 2010 0.084 0.37 0.32 0.37 2011 0.098 0.37 0.37 0.37 2012 0.104 0.37 0.40 0.37 2013 0.103 0.37 0.43 0.38 2014 0.104 0.37 0.47 0.38

下载: 导出CSV

表 4 未来中国汽车产量[12]

Table 4 China's auto production in the future

年份 2016 2021 2016 2030 汽车产量/万辆 2420 2849 3183 3312 注:2016、2021、2026年产量数据来自世界汽车统计年鉴2015,2030年产量数据为外推

下载: 导出CSV

表 5 未来中国人口数据[14]

Table 5 China's demographic data in the future

年份 2015 2020 2025 2030 人口数量/万人 136782 143287 144898 145330

下载: 导出CSV

表 6 未来中国铂、钯、铑需求量预测

Table 6 The prediction of platinum, palladium and rhodium in China for coming years

行业 2014年 2015年 2020年 2025年 2030年 铂 钯 铑 铂 钯 铑 铂 钯 铑 铂 钯 铑 铂 钯 铑 汽车工业/t 4.3 51 2.5 5.6 53.6 2.7 7.0 69.9 4.0 8.2 87.0 5.7 9.2 97.5 8.1 首饰业/t 60.2 2.4 — 57.2 1.4 — 69.1 4.5 — 75.3 4.1 — 81.8 4.1 — 其他工业/t 13.1 14.6 1.2 12.3 11.2 1.2 16.4 12.4 1.3 18.8 13.7 1.4 20.8 15.1 1.4 需求总量/t 78 68 4 75 66 4 93 87 5 102 105 7 112 117 10

下载: 导出CSV

表 7 中国铂族金属矿产可供性预测

Table 7 The prediction of China platinum group metal mineral availability

资源利用类型 2014年

产量/t2015—2030年

均复合增长率2020年 2025年 2030年 以甘肃为代表的铜镍

硫化物共伴生矿2.5 0.3% 3.0 3.5 4.0 以云南为代表的

铂钯矿综合利用1.45 0.2% 1.6 1.8 2.0 总计 3.95 — 4.6 5.3 6.0

下载: 导出CSV

-

王淑玲.铂族金属资源的现状及对策研究[J].中国地质, 2001, 28(8):23-27. http://www.cnki.com.cn/Article/CJFDTOTAL-DIZI200108003.htm 陈喜峰, 彭润民.中国铂族金属资源形势分析及可持续发展对策探讨[J].矿产综合利用, 2007, 4(2):27-30. http://www.cnki.com.cn/Article/CJFDTOTAL-KCZL200702007.htm 刘军, 靳淑韵. 我国铂金属资源现状及对策分析[C]//中国地质学会2013年学术年会, 2013. 董海刚, 汪云华, 范兴祥, 等.近年全球铂族金属资源及铂、钯、铑供需状况浅析[J].资源与产业, 2014, 14(2):138-142. http://www.cnki.com.cn/Article/CJFDTOTAL-ZIYU201202030.htm 张若然, 陈其慎, 柳群义, 等.全球主要铂族金属需求预测及供需形势分析[J].资源科学, 2015, 35(5):1018-1029. http://www.cnki.com.cn/Article/CJFDTOTAL-ZRZY201505019.htm Glaux Metal. Forecasting Platinum Supply and Demand World Plati-num Investment Council[EB/OL][2017-03-15] https://www.plat-inuminvestment.com/files/Platinum_Fundamentals_forecast_Glaux_2016.pdf.2016.

Johnson Matthey. PGM Market Report 2015[EB/OL][2017-03-15] http://www.platinum.matthey.com/services/market-research/mar-ket-data-tables.2015.

王安建, 王高尚, 张建华.矿产资源与国家经济发展[M].北京:地震出版社, 2002. 王高尚, 韩梅.中国重要矿产资源的需求预测[J].地球学报, 2002, 23(6):483-490. http://www.cnki.com.cn/Article/CJFDTOTAL-DQXB200206000.htm 王安建, 王高尚, 陈其慎, 等.能源与国家经济发展[M].北京:地质出版社, 2008. 中国黄金协会铂金分会, 美国CPM集团. 世界铂族年鉴2014. 北京FOURIN, 中国汽车工业协会. 世界汽车统计年鉴2015[EB/OL](2015-09-29)[2017-03-15] http://www.fourin.cn/img/report/STATISTICS_NENKAN_2015/STATISTICS_NENK-AN_2015.pdf.2015. United Nations Population Division. World Population Prospects:The 2012 Revision[EB/OL](2015-01-08)[2017-03-15] http://esa.un.org/wpp/Documentation/publications.htm.2015.

Statistical Survey Department, Statistics Bureau, Ministry of Inter-nal Affairs and Communications. 日本统计年鉴2014. 2014.

中国统计局. 中国统计年鉴2015[EB/OL][2016-11-15] http://www.stats.gov.cn/tjsj/ndsj/2015/indexch.htm.2015. 耿林, 翟裕生, 彭润民.中国铂族元素矿床特征及资源潜力分析[J].地质与勘探, 2007, 43(1):1-7. http://www.cnki.com.cn/Article/CJFDTOTAL-DZKT200701000.htm 张涛, 唐金荣, 施俊法.铂族OPEC的组建及对中国的挑战[J].矿业经济与管理, 2014, 35(7):1-5. http://www.cnki.com.cn/Article/CJFDTOTAL-HJZZ201407001.htm 国土资源部.中国矿产资源年报.2013.

计量

- 文章访问数: 2736

- HTML全文浏览量: 362

- PDF下载量: 437